E’ già stata affrontata, in un precedente articolo, la tematica del trattamento contabile dei canoni di leasing, a seguito della possibilità di ottenere una moratoria straordinaria dei leasing e dei finanziamenti stipulati dalle PMI, come previsto dall’articolo 56 D.L. 18/2020 (decreto Cura Italia).

Nella sostanza il par. A.7 dell’Appendice A dell’OIC19 prevede quanto segue:

“Un accordo tra il debitore e il creditore che preveda la sospensione per un determinato periodo nel pagamento della quota capitale implicita nei canoni di leasing finanziario, comporta una modifica nella tempistica originaria dei pagamenti del debito alla scadenza e il consequenziale prolungamento della durata del contratto. A fronte della sospensione in esame, si effettua una nuova rimodulazione dell’imputazione a conto economico dei canoni di leasing residui posticipati al termine del periodo di sospensione e dell’eventuale risconto iscritto a fronte del maxicanone pattuito. La rimodulazione del maxicanone è effettuata in base al principio di competenza pro-rata temporis considerando la maggior durata del contratto. […Omissis]”.

La Soluzione più appropriata, secondo la prassi professionale e la relativa dottrina, prevede la sospensione del pagamento della quota capitale, come un evento che ha effetto sia sul piano finanziario, che sul piano economico.

Alla luce di quanto sopra, tenuto conto che i beni restano nella disponibilità dell’impresa utilizzatrice, concorrendo all’attività aziendale, nel rispetto del principio della competenza economica, l’impresa deve iscrivere a conto economico i rispettivi costi.

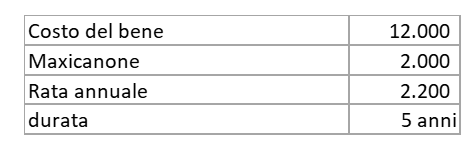

Per rendere più chiaro quanto scritto nel precedente articolo, proponiamo un esempio numerico.

Ipotizziamo un contratto di leasing con le seguenti caratteristiche:

Di seguito si riporta il piano economico del contratto di leasing che la Società registrerà a conto economico

Si ipotizzi ora che nel corso del mese di marzo 2020 la società utilizzatrice concordi con la società di leasing la sospensione per 12 mesi del pagamento dei canoni in linea capitale, con conseguente allungamento del piano di ammortamento.

Per effetto della sospensione verrà postergato anche l’esercizio di opzione di riscatto.

Il nuovo piano di ammortamento sarà il seguente:

I canoni residui nonché il risconto da imputare a conto economico su cui verrà determinata la rimodulazione al termine del periodo di moratoria è pari a 7.800 come sotto evidenziato:

Quindi per effetto della moratoria e dell’allungamento della durata del leasing il nuovo piano economico sarà il seguente:

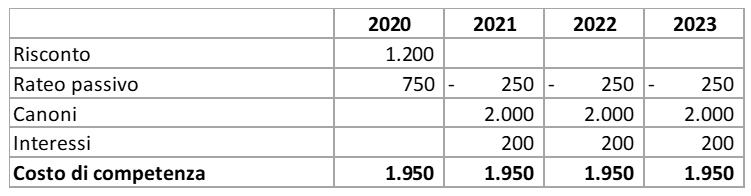

Tuttavia, nel 2020 la Società non si vedrà addebitato nessun canone di leasing per effetto della moratoria mentre dal 2021 si vedrà rifatturate i canoni di leasing per intero comprensivi di interessi pari a 2.200. Pertanto, le scritture che si troverà ad effettuare negli esercizi 2020, 2021, 2022 e 2023 sono le seguenti:

Quindi le scritture in partita doppia che dovrà fare nel 2020 sono le seguenti:

- Imputazione a conto economico del risconto attivo:

- Rilevazione canoni e interessi di competenza:

Negli esercizi successivi dovrà fare le seguenti scritture:

Nel caso di specie l’esercizio 2020, dunque, andrà suddiviso in due periodi:

- quello non interessato dalla moratoria, per il quale i costi di competenza andranno determinati in base alla durata originaria del contratto;

- quello successivo alla moratoria, per il quale i costi di competenza andranno determinati in base alla nuova durata del contratto.

Rendiamo noto che, il Decreto Sostegni bis, approvato il 20 maggio in Consiglio dei Ministri, proroga al 31 dicembre 2021 il termine della moratoria sui prestiti bancari e contratti di leasing. La Legge di Bilancio aveva previsto l’estensione al 30 giugno 2021 del termine della moratoria introdotta dall’articolo 56 del Decreto Cura Italia, già prorogata, con l’art. 65 del Decreto agosto, al 31 gennaio 2021 e per le imprese del settore turistico fino al 31 marzo 2021.

Tuttavia, contrariamente a quanto accaduto per le proroghe precedentemente approvate, questa volta le imprese dovranno presentare apposita domanda e non si potrà richiedere la sospensione dell’intera rata. La nuova moratoria prevede la sospensione della sola quota capitale.

Per leggere la prima parte dell’articolo, in merito alla tematica “Contabilizzazione della moratoria su contratti di leasing” clicca QUI

Giuseppe Bartolomeo